Cyrille de Crépy

Directeur Associé SOPIRIM

https://www.sopirim.fr/

Dispositif Pinel + : le mieux est-il l’ennemi du bien ?

Obtient-on une meilleure rentabilité en déduisant moins de moins plutôt que plus de plus ? c’est l’équation kafkaïenne posée par la coexistence de deux régimes prévus pour développer l’investissement locatif privé, mobiliser l’épargne dans l’économie réelle et locale, soutenir la production de logements (et d’emplois) et créer de nouvelles ressources pour l’État et les Collectivités.

Pour mémoire, le dispositif Pinel, introduit par l’article 5 de la loi de finances en 2015 ouvre droit à une réduction d’impôt sur le prix d’achat d’un logement mis en location, sous conditions.

Ce dispositif a été modifié par l’article 168 de la loi de finances pour 2021, et ce à compter du 1er janvier 2023, instituant deux formes qui coexistent pour 2023 et 2024 : le « Pinel classique » et le « Pinel + » (la date s’appréciant au jour de la signature de l’acte de vente chez un notaire).

Dans les deux cas, il s’agit de la location d’un logement situé dans un bâtiment collectif (depuis l’article 161 de la loi de finances pour 2020) , dont les loyers et les revenus du locataire sont plafonnés à l’identique, construit dans une zone présentant un déséquilibre entre l’offre et la demande (zonage B1 pour notre département ) et pour une durée initiale de location de 6 ou 9 ans, pouvant être prorogée jusqu’à 12 ans.

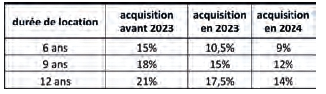

En ce qui concerne le Pinel « classique », la réduction d’impôt est modifiée en fonction de l’année d’acquisition du bien de la manière suivante :

Le Pinel +, quant à lui, permet de profiter d’une réduction d’impôt identique à celle qu’offrait le Pinel classique avant 2023, mais avec deux nouvelles conditions cumulatives : le respect d’une règlementation thermique supérieure à la réglementation en vigueur (RE 2020 en vigueur en 2025) et respectant un niveau de qualité et d’usage précis.

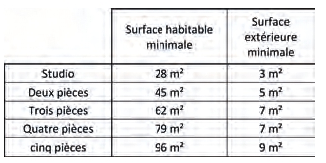

Cette notion de qualité d’usage, définie par l’article 3, annexe 3 et 4 du décret n°2022-384 du 17 mars 2022, se résume par :

- le respect de surfaces habitables minimales pour chaque typologie

- Par l’obligation d’avoir deux orientations différentes pour les logements à partir de trois pièces

Naturellement, en vertu d’une tradition bien française, cette règle comporte des exceptions et il est ainsi possible de déroger à ces critères « Pinel + » si le logement est situé dans un Quartier Prioritaire de la politique de la Ville. Ces QPV sont pour la Métropole Dijonnaise: Le Mail, Fontaine d’ouche, les Grésilles, le Bief du Moulin et le Belvédère.

Donc en investissant dans ces quartiers, vous bénéficiez de la réduction « Pinel + » avec ce qui constitue les critères « Pinel classique ».

Si indéniablement les taux de réductions d’impôts du « Pinel + » sont supérieurs à ceux du « Pinel classique » 2023 et 2024, est-ce réellement plus avantageux ?

L’anticipation d’une réglementation thermique plus contraignante renchérit le coût de revient d’environ 10%, et les surfaces minimales imposées augmentent la surface moyenne constatée jusque-là.

Le prix final du logement (constitué de la multiplication d’une surface par un coût de revient) va donc augmenter doublement puisque le multiplicande est une surface augmentée et le multiplicateur le cout de revient en hausse

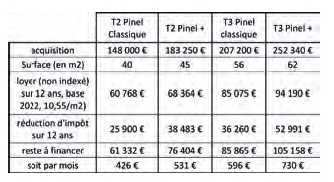

Ainsi là où un deux pièces « Pinel Classique » revenait à 40 m² x 3.700 €, soit 148.000€, un « Pinel+ » reviendra à 45 m² x 4070 €, soit 183.150 €. La démonstration est encore plus édifiante avec un trois pièces : là ou en « Pinel Classique », il revenait à 56 m² x 3.700 €, soit 207.200 €, un « Pinel+ » reviendra à 62 m² x 4070 €, soit 252.340 €.

Bien que la réduction d’impôt mensuelle soit supérieure avec le « Pinel + », le tableau suivant démontre que l’effort mensuel d’épargne sera très nettement supérieure avec cette nouvelle mouture.

Le calcul est légèrement approximatif car il ne s’agit pas d’une simulation financière mais un comparatif entre les deux dispositifs. Il ne prend pas en compte le coefficient de structure de l’immeuble, ni l’indexation des loyers, ni les surfaces annexes, ni les impôts sur le revenu générés par les loyers, mais l’idée générale demeure la même.

Ainsi si le régime Pinel + présente de très nombreux avantages en matière patrimoniale mais la transition 2023 offre un avantage au « Pinel Classique » qui vous permet de devenir propriétaire d’un complément de revenu avec un effort d’épargne moindre.

Hâtez-vous, il n’y en aura plus pour tout le monde …